Launch Exhibition

Launch Exhibition

Release information

Release information

✦国际奶价创新高,恒天然原料奶支付价格8.4-9.0新元/公斤乳固体,折合人民币3.36-3.6元/公斤,达到历年来最高。

✦进口奶粉价格维持高位,2021/22产季新西兰产量下降已成定局,2022中国进口量不确定。

✦2022年原奶供给增长12%,过去三年国内新增、扩建牧场2022集中投产。乳品消费增速低于原奶增长速度,2022年是否出现原奶过剩?

✦2022年国内养殖成本继续上涨,预计公斤奶成本增长3%-5%。

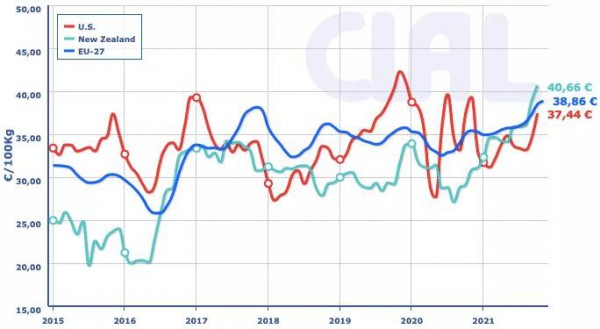

国际奶价持续上涨 新西兰、欧盟已达2015年来最高水平

全球供给收紧,国际主要奶业出口国家和地区美国、欧盟-27、新西兰原奶价格持续上涨,新西兰、欧盟奶价已达到2015年以来最高水平。

恒天然2021/22一季度财报中再次提高了原料奶的支付价格到8.4-9.0新元/公斤乳固体,比上一产季价格提高11%-19%,该价格折合人民币3.36-3.6元/公斤,为历年最高价格。

美国、新西兰、欧盟-27原奶价格2015-2021

数据来源:CLAL

2022年原料奶供给增长12%

近两年来奶牛养殖的高收益推动了奶源基地建设加速,国家奶牛产业技术体系数据显示,2020年我国规模场荷斯坦奶牛存栏520万头,按自然增长率7%计算,加上进口23万头奶牛,2021年底预计有效产能存栏的奶牛为580万头,2022年和2023年的存栏将分别达到640万头和710万头。

国家奶牛产业技术体系首席科学家李胜利老师表示,2021年我国商品化原奶平均产量7.7万吨/天,原奶需求尚有3000吨左右的缺口,预计2022年平均原奶产量将达到8.6万吨/天,增长11.69%,李胜利老师认为在满足当前需求缺口后,原奶需求增速达到7%以上才能消化掉快速增长的产能。

2022年乳品消费需求增速值得关注

国家统计局数据显示2021年1-9月份我国液态奶产量2117.78万吨,同比增长10.74%。

凯度消费者指数中国城市家庭样组数据显示,截至2021年9月10日的过去36周,液态乳品整体销售额同比增长4.9%,销量同比增长2.5%,但是常温乳品与低温乳品销量表现出截然不同的增长情况,常温乳品销售量同比增长6%,低温乳品销售量下降10.5%。

数据显示消费需求增速低于产量增速,2022年消费需求增速是关乎奶源供给和奶价的重要因素,需要重点关注。

进口奶粉价格持续上涨 中国进口量是否持续上升充满不确定性

国际奶粉价格持续上涨的直接原因是新西兰原奶产量下降,新西兰2021/22产季截止到10月份牛奶产量765.9万吨,同比减少3.4%。10月份是新西兰的产季高峰,产量同比2020年减少3.3%,在后续几个月中产量难以超过2020年,新西兰产量下降已成定局,预计该产季产量下降3%左右。

恒天然在发布2021/22第一季度财报时预测,2021/22季收奶量为152.5万吨乳固体,比上季的153.9万吨乳固体减少0.9%。

2021年GDT全脂奶粉交易价格保持高位运行,在新西兰产量预计减少的情况下,奶粉价格将持续上涨或继续保持高位。国内原奶产量增长,国际奶粉价格高涨,中国奶粉进口已显疲态,2022年是否增长充满不确定性。

2021年1-11月份我国进口大包粉122.31万吨,同比+35.6%,均价3583美元/吨,同比+6.8%,进口奶粉中70.3%来自新西兰。

养殖成本持续上涨 2022年公斤奶成本预计上涨3%-5%

2021青贮收购竞争激烈,价格连续几年上涨,2021年涨幅近30%,但依然是最有价值的粗饲料。其中河北、河南、山东等主产地区青贮收购季节降雨频繁,青贮收购量不足,青贮质量明显低于2020年。近几年,饲料价格一直处于上涨趋势,未来这一趋势将继续保持,尤其是粗饲料成本上涨幅度较大。同时,进口苜蓿、燕麦价格持续高位。

国家奶牛产业技术体系预测,2022年精料若能维持相对稳定的价格,公斤奶成本预计与2021年相比有3%-5%的上涨。从饲料成本的构成来看,2021年精、粗饲料的占比分别约为67%和33%,预计明年粗饲料的占比上升至38%。

部分地区青贮收购价格2021vs2020

数据来源:荷斯坦收集整理

2022年奶价充满不确定性,原奶供给增长12%是否能实现?进口仍然增长还是减少?

据农业农村部价格监测显示,2021年全国原奶价格远高于过去3年价格水平,在4元以上水平小幅波动。

2021年原料奶价格走势与往年相反,往年7、8月份开始涨价一直持续到12月份,1月份价格开始回落。2021年1-8月份价格持续上涨,之后开始缓慢下降,截止到目前依然保持下降趋势。

2022年在国内新增存栏和单产提升的拉动下产量提升,增幅大于10%,但是面对饲料成本上涨、青贮质量下降和数量不足的问题,牧场是选择提高投入增加产量还是减少投入降低成本,这是一个需要精准计算的数学题,2022原奶12%的增幅能否达到也存在不确定性。

而进口方面,欧盟、新西兰原奶供应紧张,奶粉价格持续上涨,进口优势削弱,中国进口量能否保持增长或是出现下降,需要进一步观察。

从国内奶源结构看,伊利、蒙牛、光明、君乐宝、新希望、三元六大乳企控股、自建、参股等自控奶源比例超40%,奶价波动更多出现在社会奶源牧场。

全国生鲜乳交易价格2018-2021

单位:元/公斤

数据来源:农业农村部

来源于:荷斯坦杂志

Pages you might like

Pages you might like

Today's topic

Today's topic

Latest information

Latest information

Matchexporen service number, scan it

Matchexporen service number, scan it

Global exhibition registration: add official account

Follow official account

Online support

Global exhibition registration: add official account

Follow official account

Online support

鄂ICP备2022017323号

鄂ICP备2022017323号

鄂公网安备 42018502006493

鄂公网安备 42018502006493