Launch Exhibition

Launch Exhibition

Release information

Release information

万物互联,教学智能。随着教育行业从劳动密集型向技术密集型转变,传统学习模式发生深刻变革。教育智能硬件作为教育新基建的构成要素,正在教育领域「大展身手」。

近日,多鲸教育研究院发布《2022 中国教育智能硬件行业报告》,系统解读当前行业的发展格局和未来趋势。报告指出,「双减」落地后,教育智能硬件大量吸收传统教培需求,市场规模稳步增长,预计到 2024 年超千亿元。「聚光灯」下,教育智能硬件行业能否经受住考验,又将走向何方?

2021 年 7 月,「双减」靴子落地,教培行业从此告别辉煌时代。困局背后,「政策天平」向教育智能硬件倾斜,带来新的市场变化。

「双减」政策明文规定:「提高作业设计质量,发挥作业诊断、巩固、学情分析等功能,鼓励布置分层、弹性和个性化作业。」开展个性化教育,必然需要引入更为个性化、更有层次性的学习方式。智能手写笔、翻译笔等智能硬件凭借数据采集和学情分析能力,成为支撑政策落地的关键力量。

事实上,早在 2016 年,工信部就曾发布《智能硬件产业创新发展专项行动(2016-2018 年)》,提出要加强教育等领域的智能化。在 2018 年,教育部发布《教育信息化 2.0 行动计划》,再次强调以技术手段推动教育的生态重构。教育智能硬件作为实现教育高质量发展的数字基座,发展活力无限。

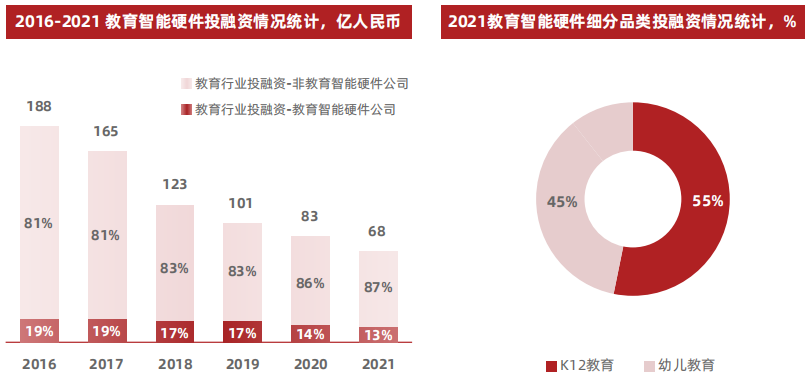

而与政策利好相对的是,行业投融资市场态度「趋冷」。根据市场公开数据,2021 年教育智能硬件市场共发生 44 次融资,相对 2020 年在融资数量和融资整体规模上均有小幅收缩,单笔融资金额从数百万人民币到 2 亿美金不等。在类别分布上,虽然 K12 教育方向的教育智能硬件公司占比下降,但仍占到市场融资的大头,同时学前教育方向的智能硬件公司融资占比有一定提升。

数据来源:多鲸教育研究院整理

从轮次分布看,2021 年教育智能硬件市场的投融资轮次主要集中在 A 轮及以前,共产生 21 起投资事件。金额方面,则以千万级和亿级为主,但也不乏十亿人民币级别投资。投融资品类重点分布在机器人等应用广泛的硬件产品上。

数据来源:多鲸教育研究院整理

表面上看,教育智能硬件市场投融资规模持续下行,但数字背后,蕴藏着市场一轮轮的激浊扬清。相对其他教育细分市场,教育智能硬件市场的投融资态势更为稳健,资金走向呈聚拢趋势,头部集中化、保守化、硬技术导向化特征更加显著。

其一,资本流向素质教育,软件内容更受热捧。「双减」合规要求,学科类培训机构一律无法上市融资,资本化运作渠道受阻。大趋势下,资本调头转向素质教育赛道,众多内容软件商获得投资,素质教育、软件内容迈向舞台中央。

其二,「聚光灯」效应展现,头部集中化趋势显著。「聚光灯」打向教育智能硬件行业,资金迅速向头部项目集中。行业发展致使低技术小项目出清,但由于总体需求并没有减少,因此高技术头部项目业绩走向更好,出现强者愈强的「马太效应」。此外,「聚光灯」效应也出现在部分地区。利用在线内容和智能硬件,地方龙头在省内下沉和区域扩张上更具优势。

其三,资本投入渐趋冷静,更为青睐硬技术项目。不难看出,教育智能硬件领域的资本正逐渐由「热钱」转变为「冷钱」。过去,资本过分关注流量更高、数据亮眼的公司,却不喜辨别项目核心技术的竞争力。而今年以来,随着资本渐趋冷静,市场重新洗牌,项目核心科技过硬成为了投资者制定决策的关键因素。

总而言之,资本端对投资风险的畏惧推动了市场洗牌,相信唯有真正具备技术定力的教育智能硬件公司,才能在资本寒冬后迎来新生。

面对井喷式增长的教育硬件新品,家长却不能像资本一样保持冷静。频繁购买智能硬件产品、大量存储电子学习资源、急切寻求智能助手辅助......原本就产销两旺的教育智能硬件博得了更多市场的关注。那么,教育智能硬件缘何赢得家长青睐呢?答案便是,教育智能硬件有助于提升学习者自主学习的能力。

自主学习,离不开学校、社会和家庭的联动。后「双减」时代,大量学习者被迫扔掉了课外辅导的「拐杖」,重新回到起跑线上,这让多场景下的自主学习变得尤为重要。然而,当前公立学校承载能力不足、校外培训机构业务受限、家庭教育发展不够成熟......三者间断层仍旧显著。以「智能互联」为主要卖点的教育智能硬件,在融通学习场景上有着得天独厚的优势,成为助推学校、社会和家庭联动的「法宝」。由此,学习者能够在学校、社会和家庭获得真实学习环境与智能虚拟学习环境相互融合、无缝衔接的学习支持服务。

教育智能硬件让家校一体、课内外联动照进现实,学习发生在泛在学习环境之中。教育智能硬件不再是独立的个体,也不单纯是教育体系的附属科技产物,而是充分发挥其数据收集、分析、共享的平台功能,在不同终端之间建立起彼此联结的一体化学习空间,重塑原有的教育模式。

一体化学习空间需要更强的数字教学能力作为后盾。随着教育智能硬件逐渐融入学校场景,优化升级教育智能硬件终端成为公立教育提升数字化教学能力的重要抓手。同样受到重视的,还有课内外场景的产品数据联动和一体融合。

需求必然影响竞争格局,终端间联通能力将成为厂商在校内场景竞争的重要因素。在教育智能硬件厂商看来,国家正大力扶持智慧教育,校内场景需求稳定、资源丰富,实属「必争之地」。但不可忽视的是,校内场景对厂商的服务资质、产品能力、历史积淀都有更为严格的要求。这是教育智能硬件厂商进校都需要攻克的重大难关之一。一方面,厂商可以通过政府资助、学校采购和家庭增值服务等方式扩展校内业务,冲破「家校」壁垒。另一方面,厂商还可以通过研发更多品类,来挖掘、覆盖更广阔的场景,进而增强用户粘性,为后续提供增值服务奠定基础。

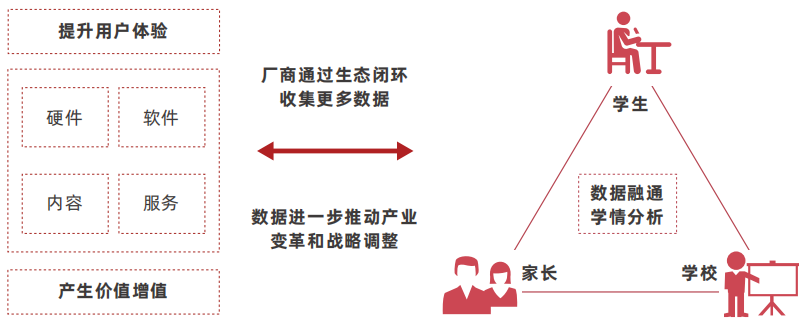

实现融通的不仅有教育端,更有产业端。在产业端,教育智能硬件厂商打出「数据+服务+内容+硬件」组合拳,为用户提供更好的产品体验,并挖掘各个环节自有的增值价值。同时,厂商也通过学校、学习者和家长形成的生态闭环大量收集数据,这些数据经由 AI 系统进行学情分析,一面可以让用户深入掌握学习者的学习情况,根据学习者特征提供适应性的学习资源与服务,反过来也能够助推教育智能硬件公司做出战略性调整。

来源:多鲸教育研究院整理

预计未来,随着科技公司、互联网公司纷纷入局,「内容」和「服务」将会成为智能教育硬件中更为重要的部分,引领教育智能硬件从低附加值迈向高附加值。此外,美术、音乐等非学科类培训领域也正快速崛起,智能钢琴、智能练字帖、智能演奏器等非学科方向硬件迎来发展机遇,教育智能硬件将成为学科教育机构向非学科教育转型的重要载体。

智慧教育浪潮百舸争流。教育公司转型升级,非教育公司入局探索,共同形成了教育智能硬件的中坚力量,促成多态生长、百花齐放的行业格局。

一方面,传统教育公司转型,争夺智能硬件一席之地。根据多鲸预测,教育智能硬件仍处于高速增长阶段,是传统教育公司追逐的新流量入口。伴随着 80、90 后成长的老牌教育智能硬件品牌如步步高、小霸王等,开始偏向软件、内容方向,从单一的硬件生产厂商向方案集成商转型。

同时,头部互联网教育公司如新东方、好未来等,也依托于自身的用户基础和内容优势,开始以各自擅长的领域为切入,踏足智能硬件领域。2021 年 12 月,新东方在线正式宣布与天猫精灵达成合作,开启教育智能硬件的探索之旅。双方决定围绕教育智能硬件在技术、内容、服务等方面开展全面合作,「打造全方位新生代的智能学习产品」。这是新东方在线首次宣布开启教育智能硬件业务,企业原有的优质内容也将成为这类头部教育公司转型硬件的最佳助力。

另一方面,非教育公司投身「战局」,寻求开源冲破瓶颈。如今在教育智能硬件「争夺战」中,也能看到互联网及科技公司的身影。随着业务增长出现瓶颈,大量互联网公司开始激进探索行业新机会,教育智能硬件成为他们寻求开源的渠道之一。

腾讯、华为、百度等传统互联网巨头,也加大进度孵化教育智能工具。总览 2021 年,这类公司就争相推出了数款教育智能硬件产品。2021 年 2 月,小度智能学习平板由百度旗下小度科技推广上市;3 月,腾讯教育推出 AILA 智能作业灯等硬件产品,并紧接着于 4 月发布基于Linux系统深度定制的智能教育电脑;8 月,华为公司则接连发布了两款自研智能硬件产品——华为小精灵学习智慧屏和华为儿童手表 4 pro;而字节跳动在 11 月的组织架构调整后,更是将智能硬件列为教育业务的四大重心之一。

整体来看,教育智能硬件产品的种类趋于多样化。从早教机到陪伴机器人、从点读机到智能纸、从错题打印机到智能作业灯......企业通过覆盖更多的教育场景,加速「智慧教育」产业的发展和布局。

来源:多鲸教育研究院整理

教育智能硬件或许能够成为新的增长点,但也绝不是「一块好啃的骨头」,玩家仍要面临不少挑战。

其一,市场竞争走向持续升级。大量公司挤入,让「竞争赛道拥挤」「产品同质化明显」成为教育智能硬件赛道的新问题。一方面,老牌教育智能硬件公司迫于压力,开始加速 IPO 步伐。例如,以点读机起家的读书郎教育于 2021 年 4 月向港交所递交了招股书,计划赴港上市。另一方面,新进者的硬件产品逐渐趋同。以错题打印机为例,至少有 6 种品牌生产了同样机型的产品,同质化产品内卷逐渐激烈。

其二,寡头垄断现象逐渐显现。相比籍籍无名的产品,消费者显然更倾向于选择具有品牌知名度的智能硬件。行业集中度的提升被品牌效应放大化,头部厂商竞争优势明显,逐渐成为行业标准的制定者,进而形成垄断。同时,成熟厂商的智能教辅在完成内容研发后,产生的边际成本趋近于零,也让行业进入壁垒进一步抬高。但即便如此,目前行业内并未出现覆盖所有品类或独占单一市场的超级巨头。

其三,兼并购速度缓慢难以破冰。老牌头部教育公司、互联网巨头火热入局之后,初创公司却在风投资本市场备受冷落。优胜劣汰法则下,行业内部出现倒闭潮现象,而兼并购趋势却并不明显,难以融化资本「冰封」。据不完全统计,2021 年被媒体报道的教育行业并购事件共有 8 起,其中 2 起与教育智能硬件行业有关,分别为字节收购极课大数据、民生教育收购小爱智能科技。从并购逻辑来看,2 起事件分别对应软件方集成内容、内容方集成硬件,横向并购趋势并不明显。行业发展水平有限,致使许多小项目终成昙花一现。

其四,生态合作未见明显升级。除软件内容方搭载硬件方的合作模式外,行业中不同厂商间的合作生态并未明显升级。相反,独立厂商倾向于集成软件、硬件、服务三方,通过提升综合能力,赢得市场竞争优势。

总之,作为教育新基建的构成要素,教育智能硬件将为「面向人人,适合人人」的新教育生态搭台铺路,未来还将有无限可能。

本文转自微信公众号“多鲸”(ID:DJEDUINNO),作者佳琪。

Pages you might like

Pages you might like

Today's topic

Today's topic

Latest information

Latest information

Matchexporen service number, scan it

Matchexporen service number, scan it

Global exhibition registration: add official account

Follow official account

Online support

Global exhibition registration: add official account

Follow official account

Online support

鄂ICP备2022017323号

鄂ICP备2022017323号

鄂公网安备 42018502006493

鄂公网安备 42018502006493