Launch Exhibition

Launch Exhibition

Release information

Release information

大变局

“我们真正进入了百年未有之大变局时代。”

伽蓝集团董事长兼总裁郑春颖在2022代理商年会上的这句话,为刚刚过去的一年写下了注脚。

2021年,化妆品零售增速慢了,退出中国市场的品牌多了,资本对美妆的热情减了,双11冷了,薇娅凉了,李佳琦成“惊弓之鸟”了;

国家及地方药监局开出的罚单金额屡创新高;双减双控之下,一批批工厂应声倒下,多项新规落地执行,化妆品注册备案的门槛陡然升高,上游哀鸿遍野。

13亿、128亿、5403亿、3678亿、525批次、75家……每一组“惊人”数据的背后,都影响着全行业的变迁。

2021年虽要过去了,但美妆行业的动荡仍在继续。

16个

2021年1月1日,行业基本法《化妆品监督管理条例》正式实施,化妆品行业由此迎来了最强监管。

据化妆品观察不完全统计,在2021年,至少有16个相关管理条例/办法/规定以及征求意见稿出台。其中有10个已经于今年开始实施,还有3个则在明年正式落地。

每一条新规的出台,都意味着整个行业的大地震。例如,4月9日,《化妆品分类规则和分类目录》、《化妆品功效宣称评价规范》《化妆品安全评估技术导则(2021年版)》3则公告连发,宣告了真正的化妆品功效宣称评价时代到来。

两个月前,国家首部专门针对儿童化妆品制定的规范性文件《儿童化妆品监督管理规定》发布,进一步筑牢儿童化妆品监管的法治基础(详见《首部儿童化妆品监管法落地!》)。12月1日,儿童化妆品标志“小金盾”也正式亮相。

明天起,上述儿童化妆品规定和《化妆品生产经营监督管理办法》将正式施行,明年5月1日起申请注册或者进行备案的儿童化妆品,也都需要使用“小金盾”标志。后续随着其他牙膏、生产质量管理规定等征求意见稿的落定,化妆品行业的监管将更加完善。

7次

2021年,化妆品行业涨声一片。据化妆品观察不完全统计,这一年,从上游原料,到包装盒,再到终端市场,至少掀起过7次涨价浪潮。

年初,化妆品包装盒率先开启涨价潮,仅在1月国内就有近20家纸企接连发布涨价通知函,最高涨幅达到了20%。(详见《贵了20%!化妆品包装盒迎来涨价潮》)

3月和10月,原料端也开启多次涨价。其中,3月涨价以化妆品常用原料为主,如乙二醇、乙醇、1,4-丁二醇,整体上调5%以上,最高涨幅118%。(详见《118%!化妆品原料迎最强涨价潮》)。10月涨价幅度相对平缓,乙二醇、丙二醇、尿素等原料分别上调了30.92%、24.86%和22.14%(详见《原料疯涨,低价化妆品时代要终结?》)。

在品牌端,宝洁、雅诗兰黛等国际美妆大牌带头宣布涨价。宝洁现33年来最大涨价幅度,涨幅超9%,雅诗兰黛涨幅则在1.9%-17.3%之间。本土美妆企业如珀莱雅、上海家化、丸美股份等,也对旗下产品进行了不同幅度的提价(详见《国产护肤品大涨价?》)。

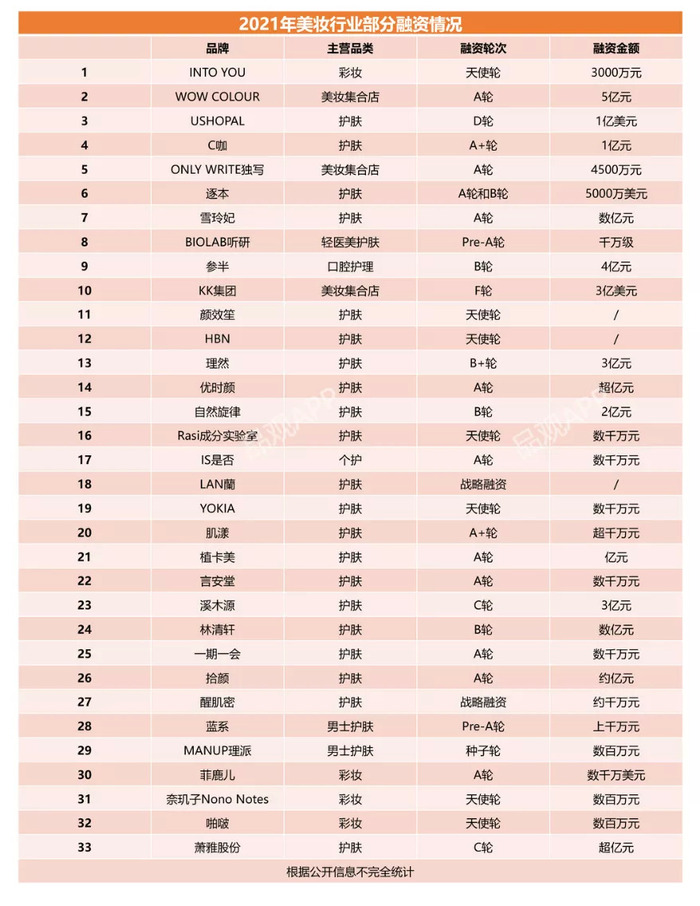

67轮

今年下半年,美妆行业持续了两年的资本热,踩下了刹车。“资本投不动新消费”的趋势,开始向美妆领域蔓延。

据化妆品观察不完全统计,2021年7月至11月,美妆领域获得的融资数量约30起,金额上以百万到千万级为主,种子轮和天使轮鲜见亿级投资。(详见报道《资本不投美妆了?》)

但放眼全年维度来看,2021年美妆行业发生的融资情况依然比较乐观。据南都大数据研究院新零售实验室走访调研,在其筛选出的200个国货品牌名单中,美妆护肤是所有品类中获得融资轮数最多的品类,共计67轮。

其中,理然、C咖、ONLY WRITE独写等化妆品品牌和零售店,都在年内完成了至少2轮融资。KK集团于7月完成的约3亿美元(约合人民币19.39亿元)F轮融资,则是国内美妆行业今年以来金额最大的一笔融资。

1284个

2021年,药监局在禁用原料上的强监管,让行业“胆战心惊”。

5月28日,国家药监局发布了《化妆品禁用原料目录》《化妆品禁用植(动)物原料目录》,其中,化妆品禁用原料名单达1284个,化妆品禁用植(动)物原料则有109个。

在这份公告中,在业内引起广泛争议的大麻(CANNABISSATIVA)仁果、大麻(CANNABIS SATIVA)籽油、大麻(CANNABIS SATIVA)叶提取物以及大麻二酚等大麻类原料,明确被禁用,引发行业哗然。(详见《重磅!大麻化妆品真凉了!》)

年底,行业再次明确发文,377(苯乙基间苯二酚)被禁止添加在普通化妆品中。“红没药醇”“蓝铜胜肽”“熊果苷”“姜根提取物”等热门成分都将被禁用的消息也相继传出,但随后遭到官方否认(详见《官宣!红没药醇仍可正常使用》)。

这一年,干细胞化妆品、刷酸美容、食品级化妆品等概念也被官方进行了全新的科普与定义。

13.41亿元

12月20日,国家税务总局浙江省税务局发布公告称,网络主播黄薇(薇娅)因偷逃税款7.03亿元,被处以行政处罚,罚款共计13.41亿元。这个金额创下了个人偷税逃税被罚最大金额。

一个月内,薇娅、雪梨、林珊珊等头部主播均因偷逃税被罚,共计数额超过14亿。她们在微博、抖音、淘宝、快手、小红书等平台的账号也相继被封。

有行业人士指出,淘宝直播的平台“老大哥”地位正在被撼动,抖音、快手等社交电商平台正在崛起。但也有人认为,此次税收风暴让直播电商告别了野蛮生长,“接下来的直播电商,将真正成为一个渠道”。(详见《薇娅凉了,品牌“断奶”?》)

1405万元

12月24日,中国证券监督管理委员会广东监管局出具正式《行政处罚决定书》,对广州浪奇作出罚款450万元的行政处罚,相关责任人罚款955万元,共计1405万元。(详见《造假128亿!它吃下美妆上市公司最大罚单》)

从金额来看,这是目前证监会对美妆上市企业开出的最高罚单。

几乎同一时段,证监局还对昔日“日化第一股”天夏智慧给予警告并处罚,公司及23名相关责任人合计被罚497万元。

短短几天内,两家美妆企业接连遭遇巨额处罚,有业内人士分析指出,早期上市的美妆企业没有建立起“正确”的资本理念,弄虚作假最终玩火自焚;随着监管日趋严格和规范,这种行为不可能再轻易逃过监管。(详见《造假超30亿!昔日“日化第一股”被罚》)

5403亿元

今年双11,堪称历年来“最冷双11”,短信、广告和实时战报都消无踪迹。

最终数据显示,2021年天猫双11交易额达5403亿元,同比增长8.45%;对比去年,尽管总成交额仍有所增长,但这却是阿里双十一13年来首次个位数增长,涨幅仅8.45%。

化妆品观察分析认为,美妆新规趋严、双11周期延长的“拉锯战”、供应链准备不足等多个因素,导致双11遇冷的局面,甚至有人就此预言“双11‘已死’”。(详见报道《今夜之后,再无双11》)

细分来看,也有部分美妆品牌业绩在冷静中创了新高。统计数据显示,今年双11,天猫首次出现了两大百亿品牌,欧莱雅集团位列其中;36个品牌成交超10亿,485个品牌成交额超过1亿;760个中小品牌实现百万级到千万级的跨越;700多个新品牌成为细分赛道第一。(详见报道《双11最全美妆榜单来了!》)

35位

化妆品观察梳理发现,2021年共有12家国际化妆品巨头旗下32位高管发生变更。

包括欧莱雅第六任掌舵者叶鸿慕正式上任、资生堂首席执行官鱼谷雅彦升任日本区董事兼主席、宝洁原大中华区副董事长许敏升任大中华区董事长兼首席执行官、雅诗兰黛集团中国分公司总经理樊嘉煜升任中国区总裁兼首席执行官等。(详见报道《32位!国际美妆巨头“大换血”》)

其中,许敏是宝洁集团184年企业历史上第一位中国本土培养的CEO,樊嘉煜也是雅诗兰黛集团第一位完全本土化的中国区领导者。两位高层的走马上任,于所属集团的中国市场而言都意义重大。

相较之下,本土化妆品企业在2021年高层相对稳定。据不完全统计,今年仅有3家本土美妆企业发生了高层易位:诺斯贝尔化妆品股份有限公司创始人之一范展华挂帅青松股份总裁;逸仙电商联合创始人、首席运营官陈宇文辞任;原强生消费品中国区总裁邓旭出任壹网壹创CEO。

29个

12月26日,在小红书平台上,包括露得清、妮维雅、多芬、半亩花田等在内的29个品牌因涉嫌“虚假营销”被封禁,其相关违规种草笔记也被清空。

这是小红书史上最大规模的专项整治行动,也是其首次对品牌方做出封禁处理。

有业内人士分析认为,此举主要目的可能是想打击“虚假营销”产业链。早在10月,就有包括中国网、新浪科技等在内的83家媒体揭露,小红书存在招募推广、写手、代发等雇佣水军行为,代发一篇笔记的酬劳约4-5元。(详见《4元一篇!小红书黑色产业链曝光》)在更早之前的1月,小红书还因广告违法被行政处罚2万元。

于行业而言,这次大整治,意味着内容营销的拐点到了,“接下来,平台方和监管部门或会有更多的行动来强化对内容营销的整治和管控。”(详见《小红书封禁29个品牌,内容营销拐点到了》)

33家

据化妆品观察不完全统计,今年以来已经有33 家美妆相关企业开启上市之路。

其中,已成功上市的企业共有14个。而2020年,成功上市的美妆相关企业则为13个。对比来看,2021年美妆企业集中上市的现象似乎来得更加凶猛。不过,去年创尔生物、南讯股份、凯诘电商3家企业终止上市,也为美妆冲击资本市场留下了一丝遗憾。

从上市或冲击上市的企业类型来看,电商代运营企业和原料企业居多,均为8个,其次则是护肤企业,共为5个。

值得一提的是,随着国内第三个证券交易所“北交所”的设立,美妆行业或将迎来新一波上市潮。(详见《一大波美妆上市企业要来了!》)

3678亿元

根据国家统计局数据,2021年1-11月份,社会消费品零售总额399554亿元,同比增长13.7%。其中,化妆品类零售总额3678亿元,同比增长15.3%,高于去年同期增速9.5%。

同期,全国网上零售额118749亿元,同比增长15.4%。可以看出,线上渠道仍然是商品零售增长的重要战场。

但细分到化妆品上,11月虽然有双11大促,但化妆品线上零售表现却不太乐观。开源证券研报显示,11月彩妆淘系全网实现GMV 125.5亿元,同比下跌10.4%。

事实上,相比往年,化妆品零售在2021年多个月份显露出后劲不足的局面。据化妆品观察统计,1-6月,虽然化妆品类零售总额同比增速均为双位数,但环比来看,增速呈现逐月下滑态势;7-9月,化妆品类零售总额同比增速降为个位数,其中,8月份更是首次出现了零增长。(详见《近10年最低!“金九银十”消失了》)

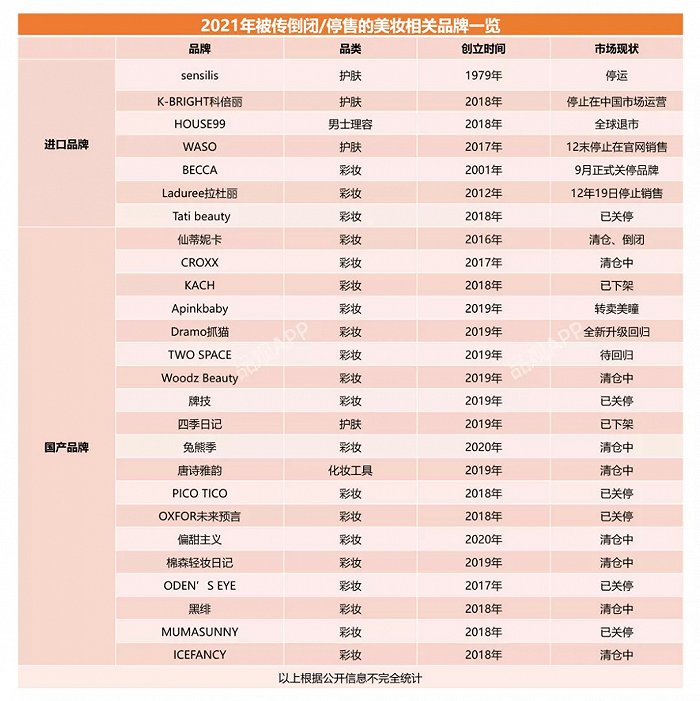

26个

自进入2021年以来,国内外化妆品品牌关停、清仓等消息频频传出。据化妆品观察不完全统计,截至12月,被传出关停、倒闭的美妆品牌已有26个,其中大部分为国货彩妆品牌,且大多品牌生命周期并不长。

从品牌背景来看,被统计到的案例中,进口品牌所属集团以国际美妆巨头为主,比如,WASO是资生堂打造的护肤系列,BECCA为雅诗兰黛旗下品牌,HOUSE99来自欧莱雅;而国货品牌则主要以小众品牌居多,比如KACH、Apinkbaby、WoodzBeauty等,市场声量均不太高。(详见《又一例!这些品牌“倒”在了2021年》)

有业内人士分析指出,数个美妆品牌集中“倒下”绝非偶然。“抛开疫情因素影响,品牌自身也存在不少原因,包括产品本身缺乏创新、差异化不明显等”。

88.6万

根据企查查提供的最新数据,2021年美妆相关企业共新增413万余家,其中注册资本低于100万的有391万家,占比94.6%,大于1000万的有5.3万家,占比1.2%;而吊注销企业则达到88.6万余家,同比增长18%。

化妆品观察梳理各地药监局的企业注销信息发现,从注销原因来看,大部分企业为主动注销,个别企业为被吊销许可证。

针对前者,业内人士普遍认为主要原因是“新条例下,监管趋于严格”。随着2016年实施“两证合一”改革,当年换取了化妆品生产许可证的企业,今年将要更换新版化妆品生产许可证,并且要求比以往更高、更严。在此背景下,不少管理欠规范、增长乏力的企业,可能会考虑退出化妆品行业。

541批次

化妆品观察梳理2021年国家药监局通报的化妆品及企业发现,截至12月底,国家和地方药监局累计对化妆品产品和企业通报86次,共涉及541批次不合格化妆品。

根据1-11月数据,从品类来看,在被通报的不合格产品中,染发产品占比最高,达到67%;新规之下,未注册/备案产品被严查。除此之外,在国家药监局披露的对16家化妆品企业飞行检查的结果中,6家企业被要求停产整改。(详见《525批次被通报!它们“翻车” 最多》)

有业内人士指出,行业监管从严,有利于规范的、有责任的企业在公平竞争中胜出,创造良性的市场环境;从长远看,合规经营、保障产品质量安全的化妆品企业,能在行业中发挥领头带动作用。

1174.88亿元

据化妆品观察不完全统计,截至12月30日收盘,目前国内头部美妆品牌所属的9家上市公司,包括逸仙电商、贝泰妮、爱美客、上海家化、丸美股份、珀莱雅、水羊股份、华熙生物和拉芳家化,总市值领先的为爱美客、贝泰妮和华熙生物,其市值分别为1174.88亿元、840.38亿元和749.09亿元。

在赚钱能力上,爱美客一直较强,这也是其市值居高不下的重要原因之一。根据化妆品观察梳理的上述9家上市公司的2021年度半年报,爱美客的净利润为4.25亿元,同比增长超188%,净利润率67%,三项指标均排在9家企业的第一位。

在毛利率上,爱美客今年上半年以93.25%位居第一,并且连续3年维持在90%以上。位列第二、第三的仍是华熙生物和贝泰妮,其毛利率分别为77.91%和77.19%。

值得一提的是,华熙生物和贝泰妮近年来都专注于深耕功效性护肤品。数据显示,今年上半年,贝泰妮以“薇诺娜”为主营业务的护肤品,实现营业收入12.57亿元,毛利率为76.20%。而华熙生物在功能性护肤业务版块,收入为12亿元,占公司主营业务收入的62.07%,毛利率为78.72%。(详见《2021上半年,美妆上市公司9宗“最”》)

来源:化妆品观察

Pages you might like

Pages you might like

Today's topic

Today's topic

Latest information

Latest information

Matchexporen service number, scan it

Matchexporen service number, scan it

Global exhibition registration: add official account

Follow official account

Online support

Global exhibition registration: add official account

Follow official account

Online support

鄂ICP备2022017323号

鄂ICP备2022017323号

鄂公网安备 42018502006493

鄂公网安备 42018502006493